物価・人件費高騰と診療報酬改定-病院経営へのインパクト

【中医協での議論の整理:物価・人件費上昇への対応】

近年、医療機関を取り巻く環境は急速に厳しさを増しています。エネルギー価格の上昇、医療機器・消耗品の価格高騰、さらには人件費の上昇が重なり、赤字に転落する病院も少なくありません。

この状況を受け中央社会保険医療協議会(以下“中医協”)では、「物価・人件費高騰をどのように診療報酬改定に反映させるか」が重要な論点となっています。

【人件費高騰と診療報酬改定について】

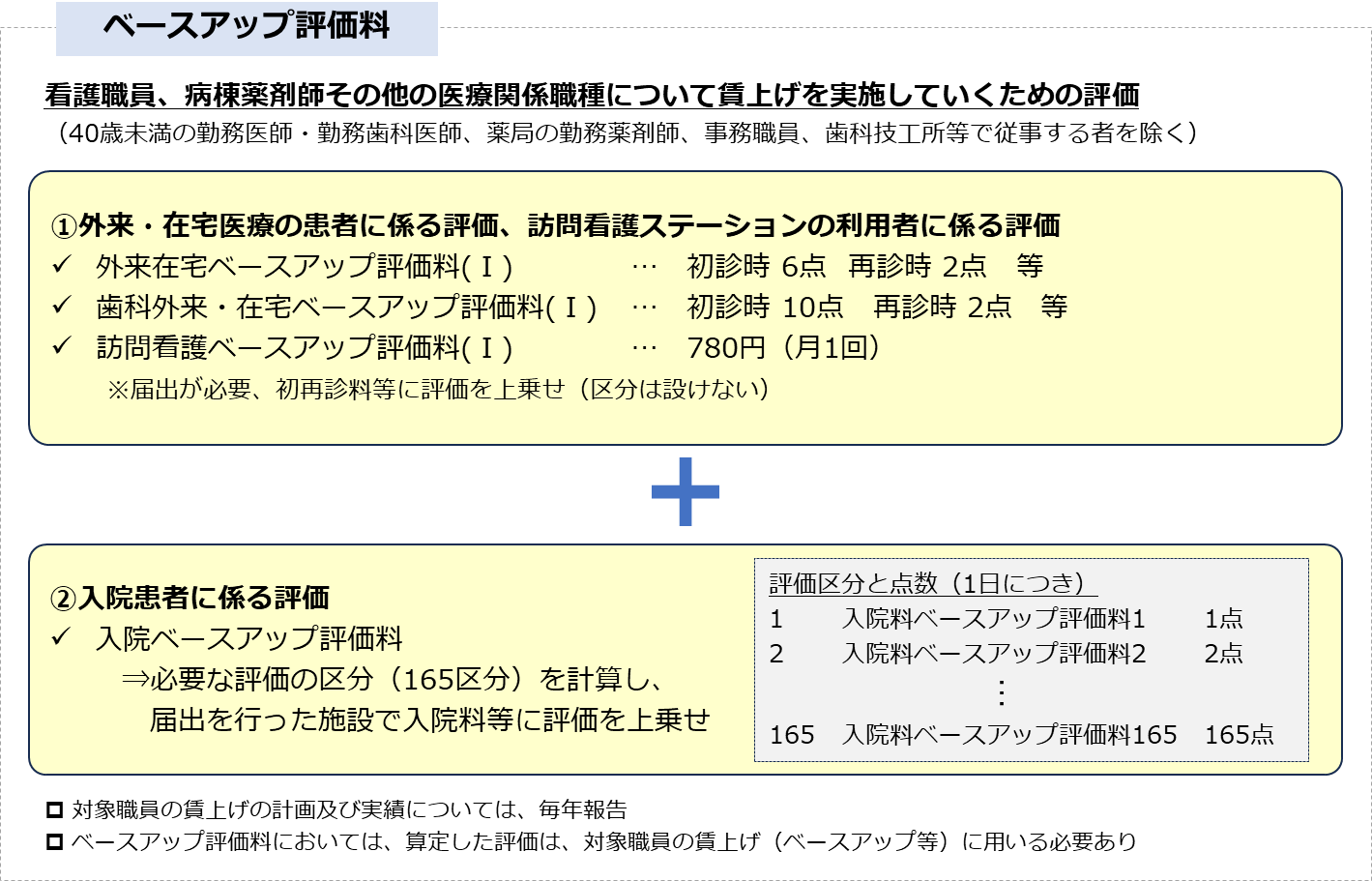

医療機関では、物価やエネルギー価格の上昇に加え、人件費高騰への対応が経営上の大きな課題となっています。令和6年度改定で創設されたベースアップ評価料はより幅広い職種を対象としていますが、届出手続きの煩雑さや実際の賃上げ効果の限定性など課題も残ります。

経営者としては、加算取得による賃上げ効果を正確にモニタリングし、処遇改善の実効性を高める仕組みづくりが求められています。

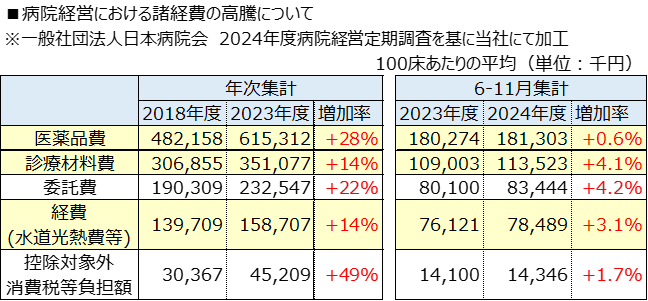

【物価高騰に直面する病院のコスト構造】

人件費に加えて、物価上昇によるコストの増加も病院経営を圧迫しています。

<薬剤費>

新薬の高額化や薬価改定の不確実性によってコスト管理が難しい領域です。

特に外来化学療法や先端医薬品を扱う病院では、収入よりも支出が先行するケースが目立ちます。

<医療消耗品>

手袋やガウンなどのディスポーザブル製品は、コロナ禍以降価格が高止まりしており、使用量の削減には限界があります。

<水道光熱費>

電気・ガス代の高騰が医療機関の固定費を押し上げています。

空調・滅菌・24時間稼働の機器類など、医療機関特有のコスト要因が大きく影響します。

これらは「努力で削減しにくい固定的コスト」であることが特徴です。診療報酬改定によって一部が補填されたとしても、現場の体感的なコスト上昇には追いつかないのが現状です。

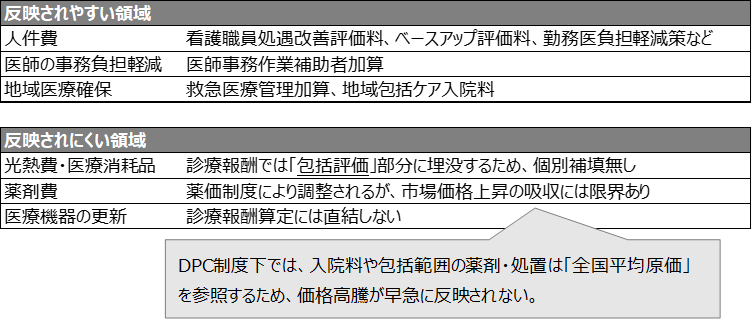

【診療報酬に反映される部分とされない部分】

診療報酬改定は、物価・人件費上昇を考慮してプラス改定となることがあります。しかし、その配分は全ての診療報酬に対して一律ではなく、「どの項目に反映させるか」という制度設計が大きく影響します。

診療報酬改定は万能ではなく、経営者は 「報酬で補填される領域」と「補填されない領域」を明確に線引きした上で、独自のコスト管理策を講じる必要があるのです。

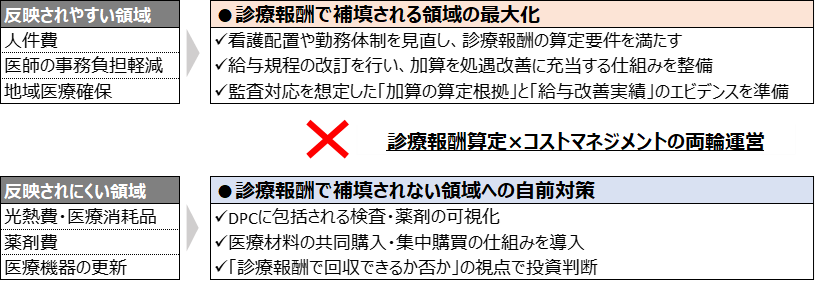

【経営者が今取るべき対応】

以上から、診療報酬改定は「病院経営の外部要因」として避けられないものであり、物価・人件費高騰への対応は 「診療報酬に組み込まれる領域」と「組み込まれない領域」 の二分化が進んでいることがわかります。経営者はその両面を的確に見極める必要があるのです。

「診療報酬算定×コストマネジメント」の両輪経営

今後の改定を見据えた病院経営は、『算定可能な診療報酬はすべて算定する』、『算定で吸収できないコスト増については、内部努力によって徹底的に抑える』

という両輪で回していく必要があります。

経営者は単に制度改定を待つのではなく、先んじて職員の処遇改善と内部効率化に着手し、制度が追いついたときに即座に収益へ転換できる体制を整備することが求められます。

【まとめ】

中医協で議論されている「物価・人件費高騰への対応」は、診療報酬改定の方向性を左右する大きなテーマです。しかし、診療報酬で補填される範囲には限界があり、病院経営者には対応が求められます。

今後は、「診療報酬算定×コストマネジメントの両輪経営」 への転換が生き残りのキーポイントとなります。コスト削減と新たな収益源の開拓を同時に進めることで、病院は変動する経営環境の中でも持続可能な医療提供体制を維持できるはずです。

※当事業部ではデータ分析から方針検討に係るご提案、

計画策定から実行支援まで幅広く医療機関の課題解決のご支援を行っております。

気になる方は、お問い合わせフォーム からお気軽にご連絡ください。

※上記は、筆者の個人的な見解であり、会社を代表する意見ではないことを申し添えます

新着記事New

- 2025.12.22昨今の人材不足に対する医療機関における対応事例のご紹介

- 2025.10.10物価・人件費高騰と診療報酬改定-病院経営へのインパクト

- 2025.09.05新たな地域医療構想とは? ~病院経営者が押さえておくべき動向と今後の対応ポイント(2025年8月27日時点)~