2016.07.12

医師事務作業補助体制加算について

病院事業は、基本的に全国一律の診療報酬制度によって収益が定められており、制約の多い事業であると言えます。その制約の中で、「戦略的に投資活動を行うこと」が、収益と費用の適切なバランスを生みだしていくことに繋がります。

その考え方について、以下の通り、医師事務作業補助加算を例にとって述べます。

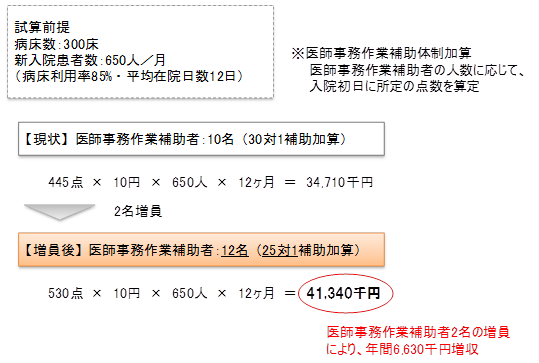

仮に病床数300床、1ヶ月当たりの新入院患者数650人を前提とした場合、医師事務作業補助者10人で30対1補助体制加算を算定することにより得られる年間収益は34,710千円です。同一の前提条件のもとで、医師事務作業補助者を2名増員し、25対1補助体制加算を算定した場合、本加算で得られる年間収益は41,340千円となり、年間6,630千円の増収が見込まれることになります。

また、直接的な収益メリットだけではなく、医師の業務負担軽減(または生産性向上)や、医師が患者さんに向き合って診察をすることで、患者さんの安心感が得られること等、波及的な効果も期待されます。

特に人的資源に対する投資は敬遠されがちですが、上述の例のように、「どのようなメリットがどの程度見込まれるのか」を見極めた上で、適切な投資判断を行っていくことが求められます。

※ 上記は、筆者の個人的な見解であり、会社を代表する意見ではないことを申し添えます。

病院コンサルティング事業部 重枝

一覧に戻る

新着記事New

- 2025.12.22昨今の人材不足に対する医療機関における対応事例のご紹介

- 2025.10.10物価・人件費高騰と診療報酬改定-病院経営へのインパクト

- 2025.09.05新たな地域医療構想とは? ~病院経営者が押さえておくべき動向と今後の対応ポイント(2025年8月27日時点)~